- Credicorp publicó, por primera vez, un subestudio del Índice de Inclusión Financiera de Credicorp (IIF) sobre sobre las brechas entre trabajadores formales e informales en materia de inclusión financiera en 8 países de la región.

- Según el estudio, mientras que el 42% de los trabajadores formales está un nivel alcanzado (avanzado) de inclusión financiera, solo el 18% de los trabajadores informales se encuentra en ese nivel.

Lima, julio de 2024.- Credicorp, holding de servicios financieros líder en el país, presentó por primera vez el estudio denominado Informalidad e Inclusión Financiera en Latinoamérica, el cual se desarrolló en ocho países de la región. Este documento analiza las brechas en inclusión financiera entre trabajadores informales y formales en ocho países de América Latina: Perú, Colombia, Bolivia, Chile, Ecuador, México, Panamá y Argentina. Los resultados subrayan una relación inversamente proporcional entre la tasa de informalidad laboral de un país y la inclusión financiera: a más informalidad, menos inclusión financiera, y viceversa. Esto sugiere que mejorar el acceso a servicios financieros podría contribuir a la formalización del empleo en la región.

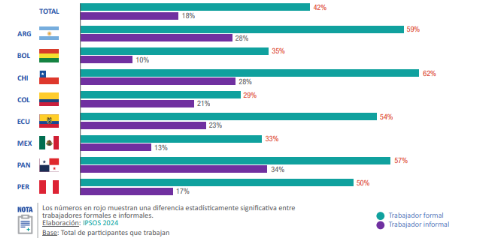

Se revela que, mientras solo el 18% de los trabajadores informales se encuentra en un nivel alcanzado (avanzado) de inclusión financiera, el 42% de los trabajadores formales se encuentra en ese mismo nivel. Al desglosar estos resultados por dimensiones como acceso, uso y calidad percibida de productos y servicios financieros, se observa que los trabajadores formales superan significativamente a los informales. Países como Argentina, Chile y Panamá son los que tienen a una mayor proporción de trabajadores informales en un nivel alcanzado (avanzado) de inclusión financiera:

Ciudadanos con nivel alcanzado en el IIF, según formalidad y país.

De acuerdo con la investigación, las brechas más grandes entre trabajadores informales y formales en el nivel alcanzado de inclusión financiera resaltan en Chile (34 puntos porcentuales de diferencia) de diferencia, Perú (33 puntos), Argentina (31 puntos porcentuales) y Ecuador (31 puntos); aunque hay que considerar en el análisis de estos resultados que estos países poseen porcentajes distintos de trabajadores informales. En el caso del Perú, donde más de dos tercios de los ciudadanos trabajan de manera informal, solo el 17% de estos trabajadores se ubica un nivel alcanzado (avanzado) de inclusión financiera.

Tenencia de productos del sistema financiero

A nivel regional, los trabajadores informales poseen menos productos de ahorro, seguros y crédito comparados con los formales. El 30% de los informales no tiene productos de ahorro o seguros, frente al 7% de los formales. Entre los trabajadores informales, el 28% posee al menos un producto de crédito, en comparación con el 51% de los formales. Países como Panamá (41%), Bolivia (39%) y Ecuador (36%) destacan por tener una proporción de trabajadores informales con productos de crédito superior al promedio regional (28%). Los trabajadores informales (8%) reportan una mayor proporción de créditos para negocios que los formales (5%).

El análisis por país muestra particularidades en la tenencia de productos de ahorro. En Chile (85%), Argentina (78%), Colombia (78%), Ecuador (74%) y Panamá (73%), la proporción de trabajadores informales que posee productos de ahorro es superior al promedio regional (58%). Por ejemplo, el 80% de los trabajadores informales en Chile tiene una tarjeta de débito; en Argentina (61%), Colombia (65%) un significativo porcentaje de informales utiliza billeteras móviles; y en Ecuador, el 64% posee cuentas de ahorros o corrientes. Estas cifras destacan la variabilidad en el acceso a productos financieros entre diferentes países.

La tenencia de seguros también refleja una disparidad, con solo la mitad de los trabajadores informales (50%) poseyendo al menos un producto de este tipo, frente al 76% de los formales. Las mayores brechas se encuentran en seguros de vida (22% vs 7%), vehiculares (21% vs 8%) y de salud privados (19% vs 6%), lo que sugiere que los trabajadores informales están menos protegidos frente a riesgos.

Uso de productos y servicios del sistema financiero

Los informales dependen más del efectivo para recibir ingresos. El 30% de los trabajadores informales solo recibe efectivo, comparado con el 8% de los formales. Mientras que el 37% de los informales recibe sus ingresos a través del transferencias bancarias o billeteras móviles, frente al 75% de los formales. Colombia es una excepción, mostrando poca diferencia en la recepción de ingresos en efectivo entre formales e informales (15% vs 18%).

Con respecto al ahorro, un mayor porcentaje de trabajadores informales (16%) ahorra fuera del sistema financiero, es decir, dentro de su hogar o entregándole el dinero a un familiar, en comparación con los formales (12%). Esta brecha también se refleja en la tenencia de tarjetas de débito, donde el 68% de los trabajadores formales posee una, comparado con una proporción mucho menor entre los informales (39%). Chile (17%), Ecuador (23%) y Panamá (29%) destacan por tener un porcentaje de trabajadores informales que ahorran dentro del sistema financiero superior al promedio regional (12%). Asimismo, en algunos países como Colombia (65%) y Argentina (61%), las billeteras móviles han resultado ser el producto de ahorro preferido por los trabajadores informales.

Los resultados del subestudio sugieren que facilitar el acceso a servicios financieros podría ayudar a formalizar la economía en la región. Por ello, el análisis de las brechas en materia de inclusión financiera contribuye a la construcción de políticas públicas efectivas, considerando las particularidades de cada país. A futuro, es esencial investigar los factores que llevan a trabajadores y empresas a mantenerse en la informalidad y diseñar estrategias de formalización adaptadas a cada contexto.

Este estudio forma parte del Índice de Inclusión Financiera de Credicorp y se puede descargar ingresando a www.grupocredicorp.com/indice-inclusion-financiera

Sobre Credicorp

Holding de servicios financieros líder en el Perú con presencia en Bolivia, Chile, Colombia, Estados Unidos y Panamá. Cuenta con un portafolio diverso de servicios organizado en cuatro líneas de negocio: Banca Universal, a través del Banco de Crédito del Perú – BCP y Banco de Crédito de Bolivia; Microfinanzas, a través de Mibanco y Mibanco Colombia; Seguros y Fondos de Pensiones, a través de Grupo Pacifico y Prima AFP; y Banca de Inversión y Gestión de Patrimonios, a través de Credicorp Capital, Gestión de Patrimonios del BCP y Atlantic Security Bank. Asimismo, a través de Krealo, el brazo innovador de la corporación, se crean, invierten y gestionan fintechs en la región.